Il y a deux manières de rémunérer des actionnaires :

- Leur verser un dividende, en consacrant pour cela une partie des bénéfices dégagés cette année là.

- Diminuer le nombre d’actions en circulation, et donc augmenter la valeur de chaque action restante. C’est ce qui se passe à chaque fois que PSA rachète ses propres actions

Les rapports Sartorius et Secafi mettent en évidence qu’entre 1999 et 2011, PSA a consacré près de 6 Milliards d’euros à la rémunération de ses actionnaires (sous forme de dividendes et/ou de rachat d’actions) . Il n’est pas question ici de remettre en cause le principe d’une juste rémunération des actionnaires, mais l’analyse des éléments présentés ci-dessous interpelle :

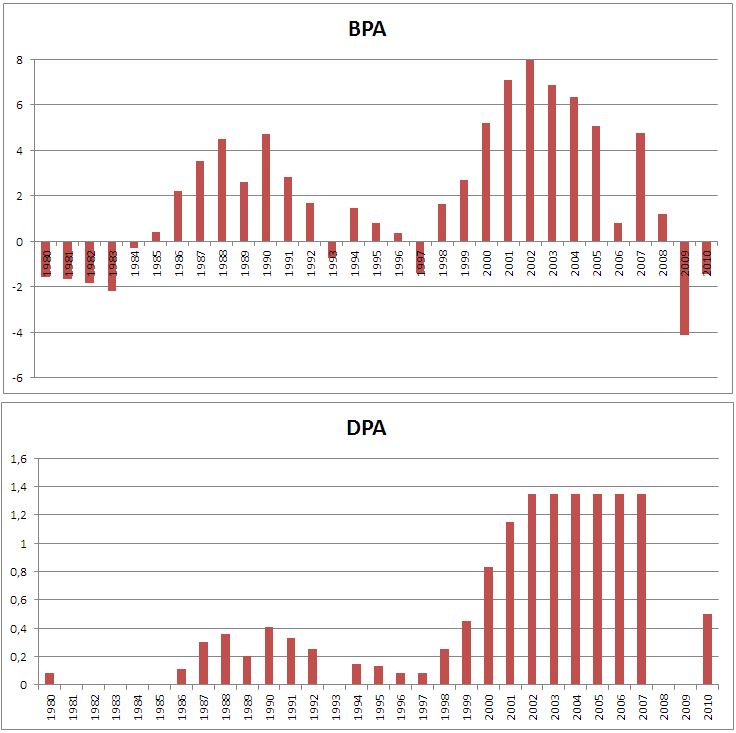

D’après Verimmen 2011, page 886 sur la base des rapports annuels PSA. BPA = bénéfice par action, DPA = dividende par action

La comparaison année après année du BPA (Bénéfice Par Action) et du DPA (Dividende Par Action) met en évidence que la politique de rémunération des actionnaires a été profondément changée dans la période récente :

Dans les années 1985-1996, la rémunération des actionnaires (DPA) suivait approximativement la courbe des bénéfices (BPA). La chute des bénéfices se traduisait immanquablement par la diminution de la rémunération des actionnaires.

Depuis 2002, la rémunération des actionnaires est restée constante à 1.35 €/action (lorsque PSA dégageait des bénéfices), et cela même, alors que les bénéfices de PSA diminuaient.

Épinglée par Sartorius et Secafi, la Direction Générale de PSA a répondu que, sur les années 2000/2011, l’entreprise avait dégagé suffisamment de cash pour procéder à la fois, à la rémunération des actionnaires, et à des investissement conséquents (CAPEX et R&D). Tout cela, bien sur, au service de la stratégie du groupe.

A la lumière des problèmes auxquels nous sommes confrontés aujourd’hui, on ne peut que s’étonner de cette réponse. N’aurions nous pas cruellement besoin aujourd’hui, des milliards dépensés toutes ces années, milliards qui auraient pu permettre à PSA d’investir à l’international ?

On rappellera par exemple que PSA a du, pour des problèmes de cash, sursoir à ses investissements en Inde.

Mais, mieux que nous, l’expert désigné par le gouvernement, M. Sartorius, épingle dans son rapport la stratégie de PSA :

“A la lumière de la situation actuelle de PSA, ces données témoignent d’un manque d’anticipation :

- de la mondialisation de l’industrie automobile, au début des années 2000 ; hors couverture des plans d’options, de 1999 à 2011, ce sont au total 3,082 G€ qui ont été consacrés au rachat d’actions plutôt qu’au développement du groupe.

- de la gravité de la crise qui a démarré en 2008 sur le marché européen et qui n’a laissé place qu’à une embellie temporaire en 2010 et début 2011. Le groupe a été pris à contre-pied par le retournement du marché au 2ème semestre 2011.

Avec le recul, la mise en œuvre de la décision de l’assemblée générale d’avril 2011 de consacrer près de 450 M€ à la distribution de dividendes et au rachat d’actions paraît inopportune à plusieurs titres.

- Tout d’abord, elle traduit un manque d’anticipation du retournement du marché qui était alors en train de se produire.

- Ensuite, elle a privé le groupe de ressources financières commensurables aux plans d’économie qu’il a dû mettre en œuvre fin 2011 et 2012″

Édifient !

Espérons que la clairvoyance de la direction dans l’élaboration de sa stratégie de “rebond 2015” sera d’une autre tenue que celle dont elle a fait preuve ces dernières années.

Ping : De qui se moque-t-on ! | CFTC PSA